下载:

下载:

-

良性前列腺增生(BPH)是泌尿外科最常见的中老年慢性疾病之一[1]。随着全球人口老龄化趋势的加剧,BPH的患病率逐年升高[2],据统计,2000年全球约有5 110万BPH患病病例,而到2019年增长至9 400万[3]。我国成年男性的BPH的总体患病率为41.1%[4],2019年我国BPH新发病例数已达283万例[5]。BPH的组织学特征是前列腺移行区的间质和上皮细胞的增殖,临床表现为尿频、排尿费力、残余尿增多等为主的下尿路症状(LUTS),严重影响中老年人的生活质量,同时也给患者增加了经济负担[6]。随着人民生活水平的提高,BPH患者对提高生活质量的需求也更加迫切。对于早期BPH患者,改善生活和饮食习惯是一线治疗方案,而随着BPH病程的进展,药物治疗是缓解下尿路症状,延缓疾病进程的首选方式。其中,α受体阻滞剂和5α还原酶抑制剂是BPH一线治疗药物。本研究对2019年至2023年样本医院中BPH治疗药物的使用情况和费用负担变化进行回顾性分析,特别是国家药品集中带量采购(简称“集采”)等政策的实施对此类药物使用的具体影响,以期为后续该类药物的临床合理应用提供数据参考。

-

本研究数据来源为全国医药信息网(CMEI)2019年1月至2023年12月期间上报药品使用数据的样本医院,共892家,其中,三级医院645家、二级医院247家。根据药理作用和作用部位的不同可将BPH治疗药物分为α受体阻滞剂、5α还原酶抑制剂、M受体拮抗剂、β3受体激动剂、磷酸二酯酶5抑制剂、中药制剂和植物制剂等。其中,α受体阻滞剂通过阻滞膀胱颈和前列腺部尿道部位的平滑肌表面的α肾上腺素能受体发挥作用,松弛平滑肌,从而缓解膀胱出口梗阻,有效缓解下尿路症状[7]。对于大多数BPH患者,临床医生推荐α受体阻滞剂作为初始治疗药物,通常在首次治疗后数日内即可改善症状,同时长期服用此药对于患者的前列腺体积和血清PSA水平无显著影响。而5α-还原酶抑制剂通过抑制睾酮向双氢睾酮转化所需的5α-还原酶,起到阻断双氢睾酮生成的作用,从而降低体内双氢睾酮的含量[8]。此类药物能够缩小前列腺体积,改善排尿症状和尿流率,达到减缓BPH进展的效果。该类药物长期应用可减小前列腺体积,降低患者前列腺手术的需求。此外,需注意5α-还原酶抑制剂通常需要较长时间发挥缩小前列腺体积的作用,在治疗6~12个月后症状缓解最明显,对于前列腺体积较小的患者可能疗效不佳。目前α受体阻滞剂和5α还原酶抑制剂均是临床应用治疗BPH的主流种类药物,可单独或联合应用[9]。本研究参照《中国泌尿外科和男科疾病诊断治疗指南》[10]纳入以下9种BPH治疗药物:其中6种为α受体阻滞剂,包括选择性α1受体阻滞剂(多沙唑嗪、阿夫唑嗪、特拉唑嗪),高选择性α1受体阻滞剂(坦索罗辛、萘哌地尔、赛洛多辛)。另外3种为5α还原酶抑制剂,包括竞争性5α还原酶抑制剂(非那雄胺、度他雄胺),非竞争性5α还原酶抑制剂(爱普列特)。

-

采用描述性分析方法对近5年样本医院使用BPH治疗药物情况进行统计分析,内容包括药品名称、规格、使用数量、年度使用金额等信息。以WHO推荐及相关药品说明书为参照确定药物的限定日剂量(DDD),据此计算其用药频度(DDDs)、日均费用(DDDc)及排序比(B/A)。DDDs=某药物的消耗总剂量/该药的DDD值,DDDs越大表明临床上该药使用频率越高。DDDc =某药物使用总金额/该药的DDDs,DDDc越大表明患者每日用药的经济压力越大。B/A=某药品销售金额排序(B)/该药的DDDs排序(A),B/A可以反映某药用药金额与用药人次的同步性,其比值接近1.0,表明同步性较好,B/A>1表明该药物较便宜,B/A<1则表明该药物较昂贵。

-

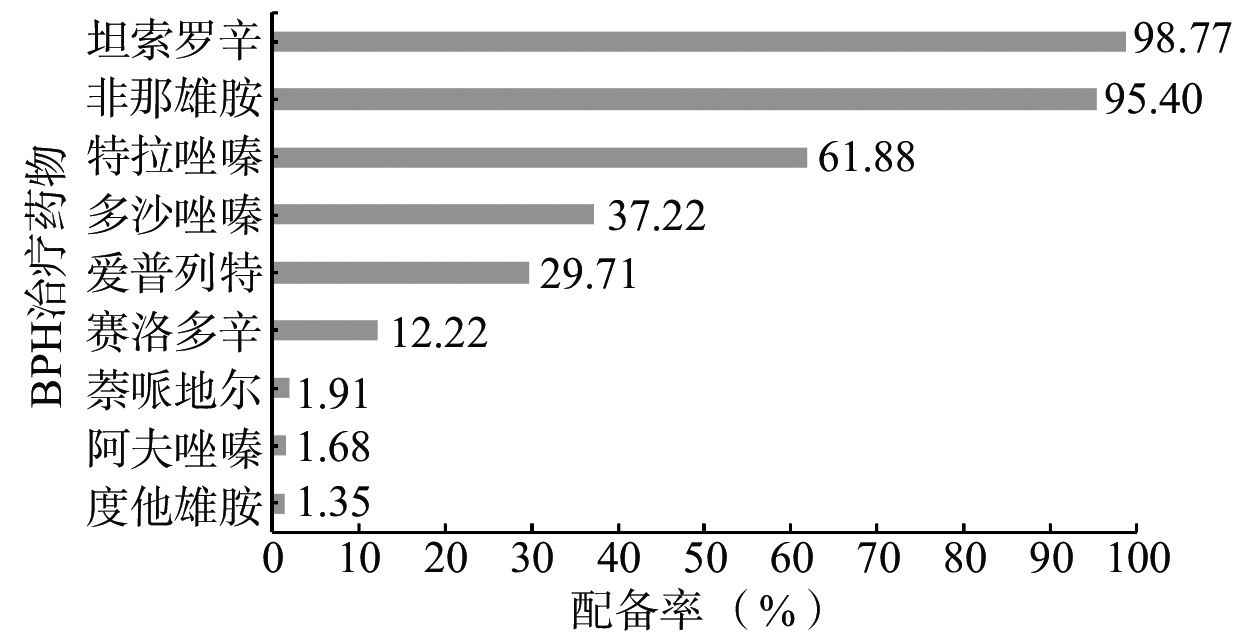

2019至2023年监测到样本医院使用的BPH治疗药物共9种(通用名称及政策属性详见表1)。其中8种(多沙唑嗪、阿夫唑嗪、特拉唑嗪、坦索罗辛、萘哌地尔、赛洛多辛、非那雄胺、爱普列特)属于2023版国家医保目录收录品种[11],但仅有3种药物(坦索罗辛、特拉唑嗪、非那雄胺)共4种规格被纳入了2018版的国家基本药物目录。特拉唑嗪、坦索罗辛、非那雄胺、度他雄胺和赛洛多辛分别进入第二、三、五、九批国家药品集采目录。截至2023年第四季度,9种BPH治疗药物在样本医院的配备情况如图1所示,坦索罗辛、非那雄胺和特拉唑嗪作为基本药物目录品种在样本医院的配备率最高,分别达98.77%、95.40%和61.88%。

表 1 2019至2023年样本医院使用BPH治疗药物的品种及政策属性情况

编号 药品分类及通用名称 基药目录

(2018版)医保目录

(2023版)集采批次

(执行时间)α受体阻滞剂 1 多沙唑嗪 否 常规 − 2 阿夫唑嗪 否 常规 − 3 特拉唑嗪 是 常规 第二批

(2020.06 )4 坦索罗辛 是 常规 第三批

(2020.11 )5 萘哌地尔 否 常规 − 6 赛洛多辛 否 常规 第九批

(2024.03 )5α还原酶抑制剂 7 非那雄胺 是 常规 第三批

(2020.11 )8 度他雄胺 否 − 第五批

(2021.10 )9 爱普列特 否 常规 −

图 1 截至2023年第四季度样本医院BPH治疗药物的配备情况

-

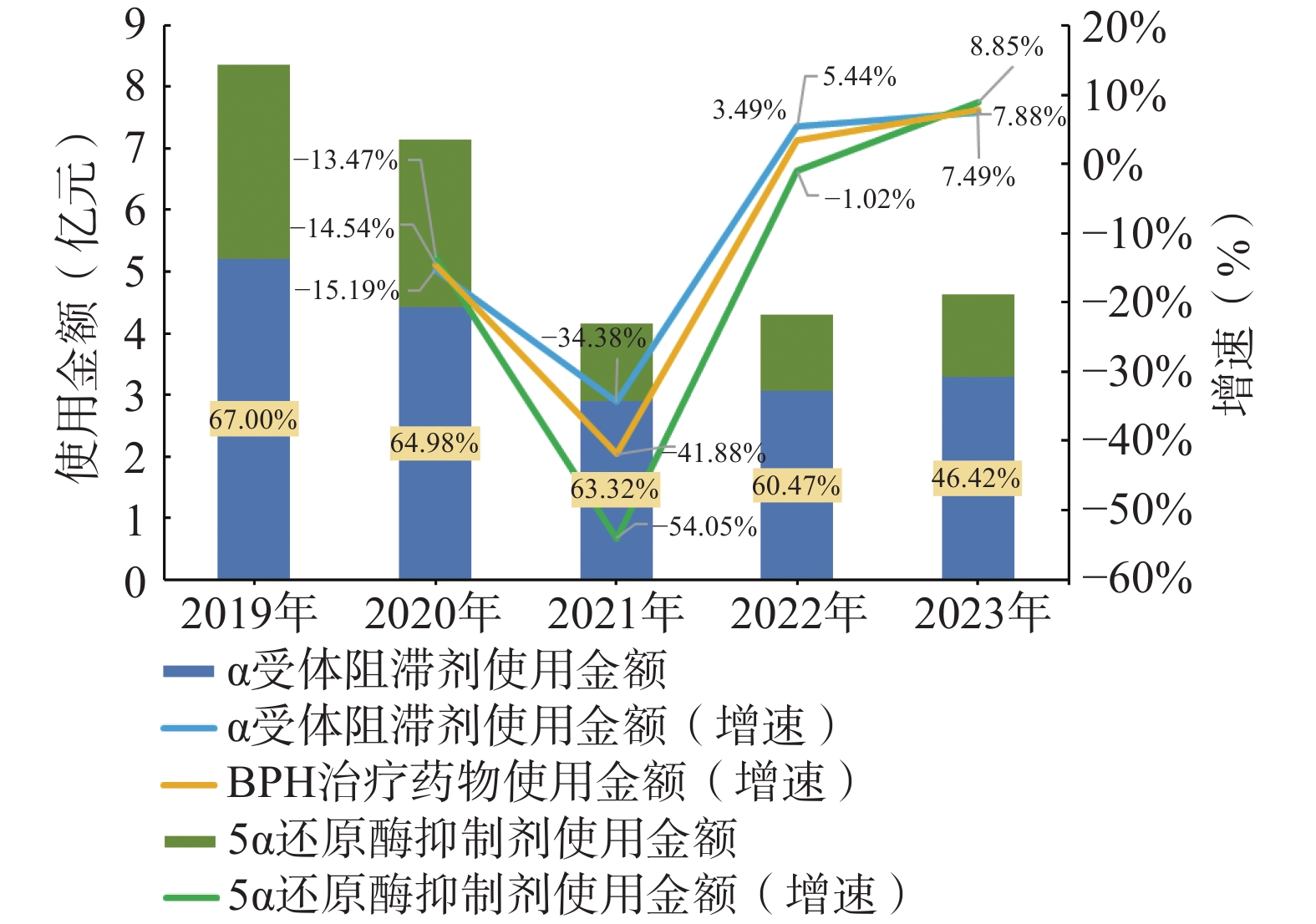

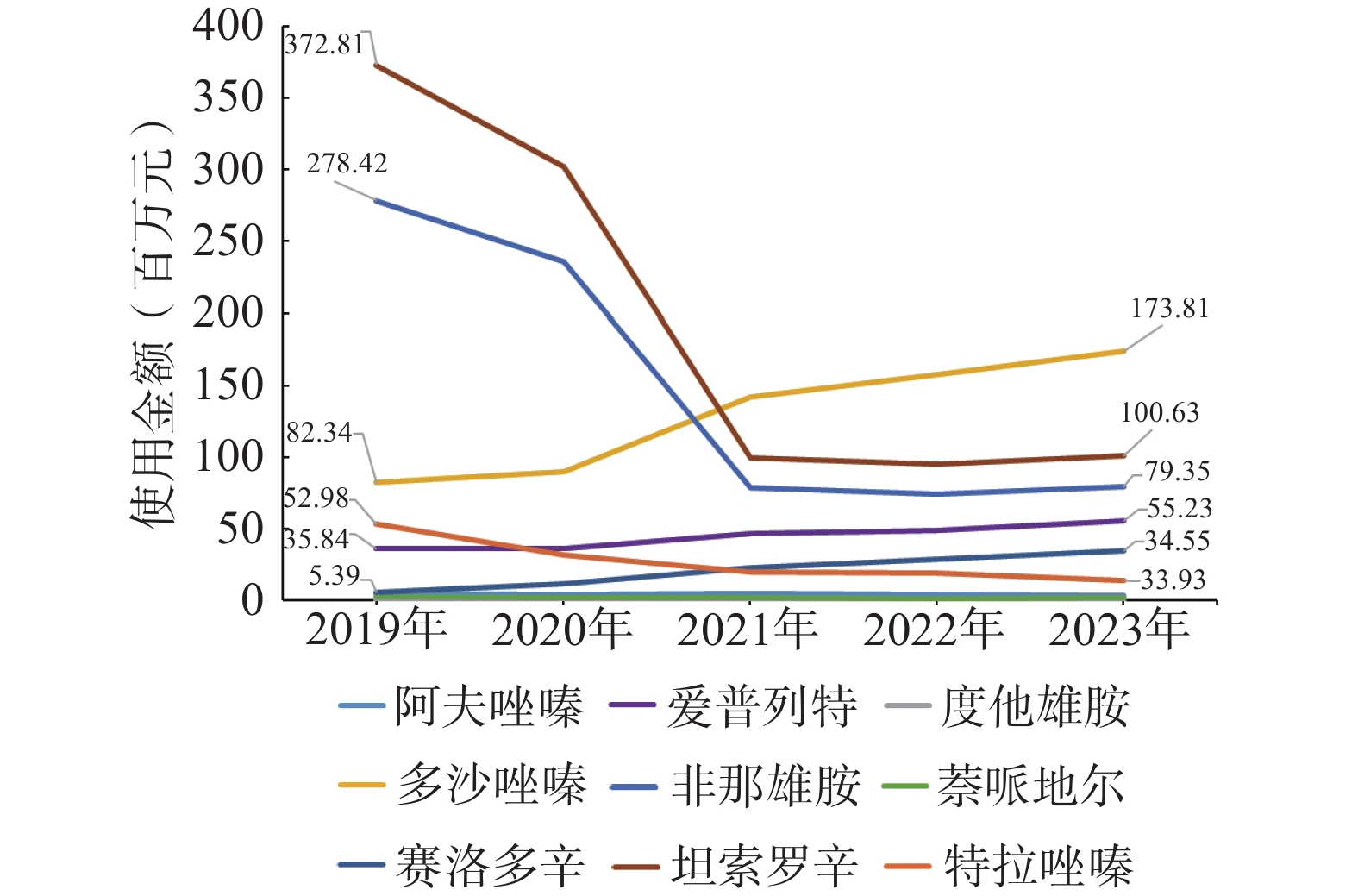

2019至2023年样本医院BPH治疗药物的使用金额情况及增速情况见图2和图3。如图2所示,近5年BPH治疗药物使用总金额呈现大幅下降后平稳上升的趋势,其中,2021年总使用金额增速最低,为−41.88%,这可能与样本医院中配备使用最广泛的坦索罗辛、非那雄胺中选第三批国家药品集采目录(2020年11月执行)有关;2021年之后,BPH治疗药物使用金额增速平稳上升,增速由3.49%上升至7.88%。2019年度,样本医院α受体阻滞剂的院均使用金额约为58.4万元,5α还原酶抑制剂的院均使用金额约为35.3万元,两者比例接近6∶4。而至2023年度,样本医院α受体阻滞剂的院均使用金额约为36.8万元,5α还原酶抑制剂的院均使用金额约为15.1万元,两者比例已接近7∶3。从图3中可以看出,2021年前,坦索罗辛和非那雄胺的总体使用金额分列第1名和第2名,且远高于其他药品。2021至2023年,随着坦索罗辛和非那雄胺使用金额的骤降,多沙唑嗪的使用金额位居第1名,坦索罗辛和非那雄胺的使用金额分别位居第2和第3名,爱普列特的使用金额位居第4名,且其呈逐年上升趋势。

图 2 2019至2023年样本医院BPH治疗药物的使用金额及增速变化情况

图 3 2019至2023年样本医院BPH治疗药物的使用金额变化情况

-

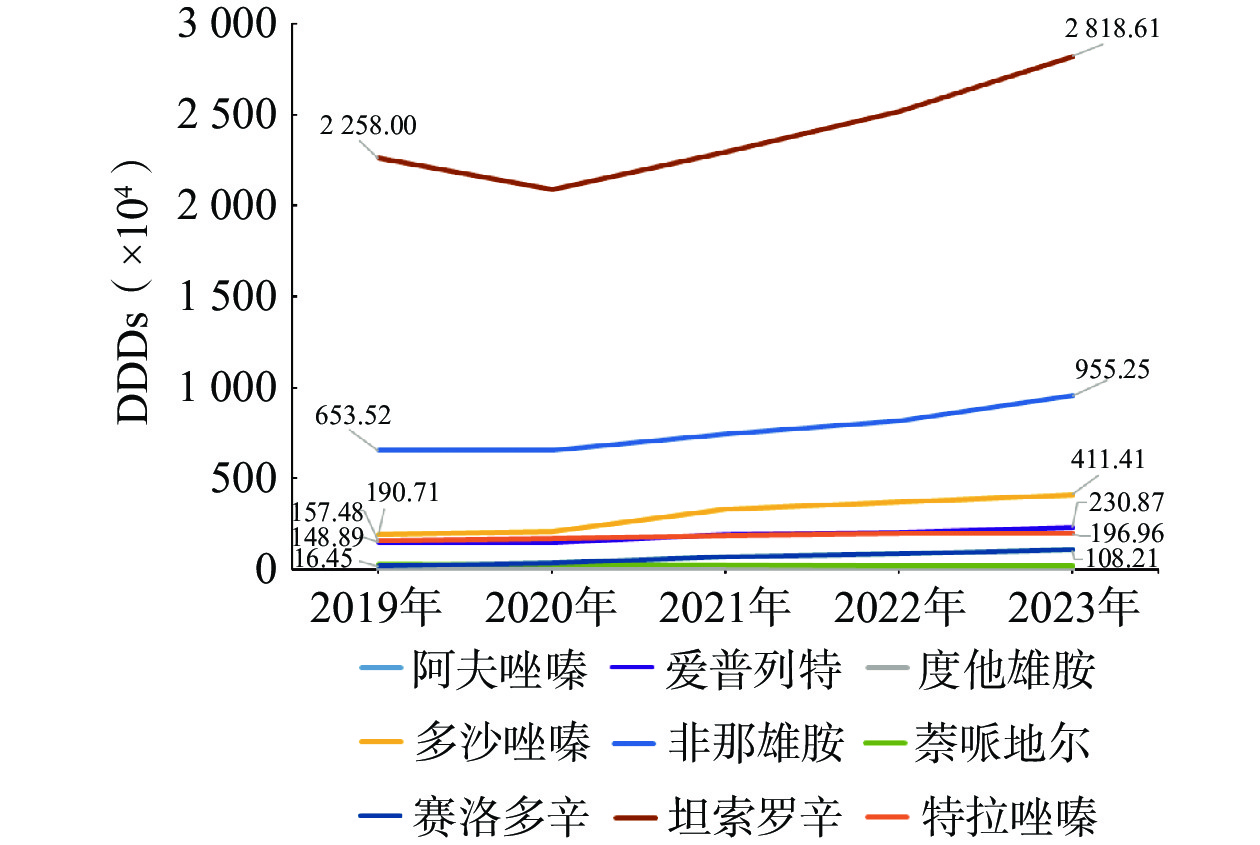

2019至2023年样本医院良性前列腺增生治疗药物的DDDs及排序情况见表2、图4。由表2和图4可知,近5年来BPH治疗药物的DDDs整体呈上升趋势。此外,坦索罗辛和非那雄胺的DDDs持续排名前2位,且总占比均超过了78%,可见这两种药品在临床上的使用频率较高,应用较为广泛。

表 2 2019至2023年样本医院BPH治疗药物的DDDs及排序

药品名称 2019年 2020年 2021年 2022年 2023年 DDDs 构成比

(%)排序 DDDs 构成比

(%)排序 DDDs 构成比

(%)排序 DDDs 构成比

(%)排序 DDDs 构成比

(%)排序 多沙唑嗪 1 907 077.13 5.50 3 2 100 947.00 6.28 3 3 289 605.50 8.53 3 3 690 188.75 8.73 3 4 114 056.88 8.65 3 阿夫唑嗪 124 031.18 0.36 8 117 393.68 0.35 8 130 039.91 0.34 8 104 712.44 0.25 8 105 023.69 0.22 8 特拉唑嗪 1 574 817.40 4.54 4 1 691 404.90 5.06 4 1 853 448.60 4.81 5 1 974 935.80 4.67 5 1 969 612.80 4.14 5 坦索罗辛 22 579 954.25 65.08 1 20 873 691.00 62.42 1 22 967 517.25 59.59 1 25 198 064.50 59.64 1 28 186 101.00 59.29 1 赛洛多辛 164 500.00 0.47 7 361 285.75 1.08 6 689 508.75 1.79 6 870 313.50 2.06 6 1 082 145.75 2.28 6 萘哌地尔 307 684.50 0.89 6 250 103.00 0.75 7 232 475.00 0.60 7 177 454.50 0.42 7 202 812.50 0.43 7 非那雄胺 6 535 203.25 18.84 2 6 541 707.03 19.56 2 7 435 363.85 19.29 2 8 170 399.73 19.34 2 9 552 451.93 20.09 2 度他雄胺 11 072.50 0.03 9 9 112.50 0.03 9 16 852.50 0.04 9 21 650.00 0.05 9 16 776.67 0.04 9 爱普列特 1 488 867.50 4.29 5 1 492 525.00 4.46 5 1 930 231.25 5.01 4 2 041 418.75 4.83 4 2 308 650.00 4.86 4

图 4 2019至2023年样本医院BPH治疗药物的DDDs变化情况

-

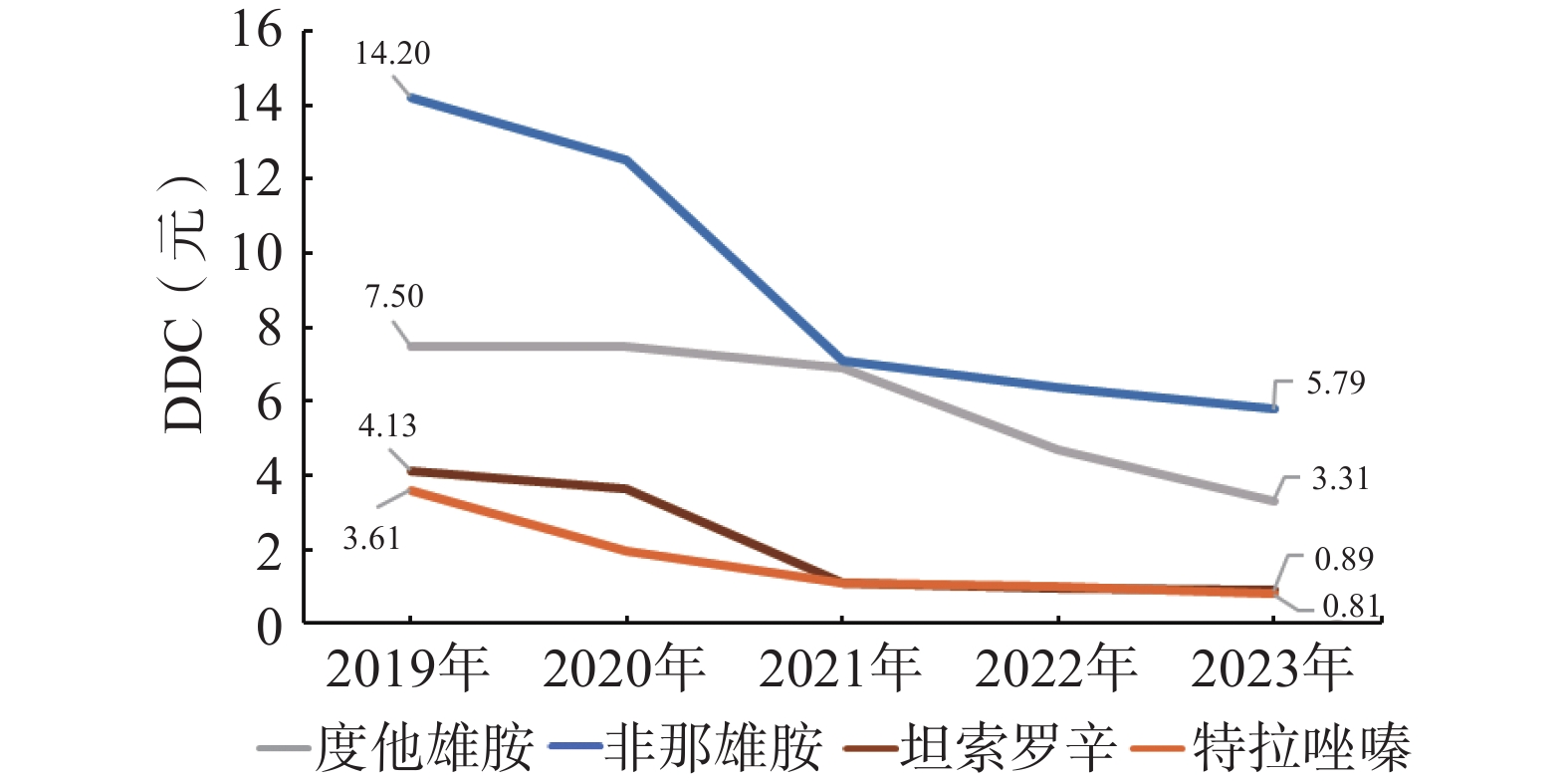

2019至2023年不同良性前列腺增生治疗药物的DDDc及排序情况,详见表3和图5。由表3所示,近5年坦索罗辛的B/A值显著高于其他BPH治疗药物,可见该药品经济性较好。除多沙唑嗪和萘哌地尔外,多数良性前列腺增生治疗药物的DDDc呈逐年下降趋势,其中,特拉唑嗪、坦索罗辛、非那雄胺和度他雄胺的DDDc出现较大幅度下降,这可能与它们中选国家药品集采目录有关。由图5可知,近5年来坦索罗辛的DDDc降幅最大,高达78.37%,其次是特拉唑嗪,达77.44%。此外,由于赛洛多辛中选第九批国家药品集采目录(2024年3月执行),其执行影响在本研究数据中尚未体现。

表 3 2019至2023年样本医院BPH治疗药物的DDDc(元)、排序及B/A

药品名称 2019年 2020年 2021年 2022年 2023年 DDDc 排序 B/A DDDc 排序 B/A DDDc 排序 B/A DDDc 排序 B/A DDDc 排序 B/A 多沙唑嗪 4.28 6 2.0 4.28 6 2.0 4.38 6 2.0 4.55 6 2.0 4.55 5 1.7 阿夫唑嗪 4.80 5 0.6 4.79 5 0.6 4.78 5 0.6 4.76 4 0.5 4.73 4 0.5 特拉唑嗪 3.61 8 2.0 1.99 9 2.3 1.08 9 1.8 1.01 8 1.6 0.81 9 1.8 坦索罗辛 4.13 7 7.0 3.65 7 7.0 1.09 8 8.0 0.95 9 9.0 0.89 8 8.0 赛洛多辛 8.18 2 0.3 8.27 2 0.3 8.32 1 0.2 8.23 1 0.2 7.98 1 0.2 萘哌地尔 2.12 9 1.5 2.05 8 1.1 2.10 7 1.0 2.00 7 1.0 2.15 7 1.0 非那雄胺 14.20 1 0.5 12.51 1 0.5 7.12 2 1.0 6.36 2 1.0 5.79 3 1.5 度他雄胺 7.50 3 0.3 7.50 3 0.3 6.92 3 0.3 4.71 5 0.6 3.31 6 0.7 爱普列特 6.02 4 0.8 6.01 4 0.8 6.00 4 1.0 5.99 3 0.8 5.98 2 0.5

图 5 2019至2023年样本医院中选集采BPH治疗药物的DDDc变化情况

-

近5年,坦索罗辛和非那雄胺的DDDs在BPH治疗药物中持续排名第一、二位,多沙唑嗪的DDDs持续排在第三位,分析其原因可能有:①坦索罗辛和非那雄胺作为基本药物目录品种在样本医院的配备率较高;②坦索罗辛和非那雄胺的原研药品(商品名分别为哈乐和保列治)皆于20世纪90年代进入中国市场,患者和临床医师接受程度较高。此外,两种药物常规剂量均为1天给药1次,患者服药依从性较好;③坦索罗辛和非那雄胺皆中选第三批国家药品集采目录,坦索罗辛近五年来DDDc降幅为所有入选药品最高,达78.37%,非那雄胺DDDc降幅为59.20%;④多沙唑嗪作为选择性α1受体阻滞剂,有扩张外周血管,降低外周血管阻力的效果,临床上也可单用或联合其他类型降压药物治疗原发性高血压,因此对于BPH合并高血压的患者是较好的选择[12]。研究表明,同类型的BPH治疗药物在改善患者下尿路症状的效果上未发现明显差异[13,14],临床医生在选择药物时可综合考虑患者的合并症,对不良反应耐受情况及药物的禁忌证等因素。

-

本研究显示,国家药品集中带量采购政策实施后,BPH治疗药物中选品类DDDc显著降低,即该药品价格显著下降,未中标品类的DDDc保持相对稳定。近5年来,特拉唑嗪DDDc由3.61元降至0.81元,坦索罗辛DDDc由4.13元降至0.89元,非那雄胺DDDc由14.20元降至5.79元,度他雄胺DDDc由7.50元降至3.31元,同时上述药品DDDs呈升高趋势,B/A也有不同程度的升高,说明集采后药品销售金额与DDDs同步性更高。由此可见,集中带量采购政策切实减轻了患者的用药负担,BPH实际治疗费用明显节省,这一结论在近5年来BPH治疗药物使用总金额明显下降中也有体现,在坦索罗辛和非那雄胺纳入集采后,2021年BPH治疗药物的使用金额相比2020年下降41.88%。

-

综上所述,从2019至2023年样本医院BPH治疗药物的使用数据来看,经过多年发展及临床应用,B/A在各自品类中位居第一的坦索罗辛和非那雄胺占据市场主导地位,从经济性角度来看,α受体阻滞剂和5α还原酶抑制剂两类主流药物的使用较为合理。国家药品集中带量采购政策实施后,BPH治疗药物的用药总金额出现显著下降,国家带量采购与谈判等政策切实降低了患者使用BPH治疗药物的经济负担。

由于CEMI数据库信息源有限,本研究纳入药物未区分病种,可能有部分适应证较广药物用量存在误差;且未纳入中医药及植物类药物,及临床常用于对症治疗的M受体拮抗剂、β3受体激动剂等药物。未来还需继续收集基于具体适应证的BPH治疗药物品种使用情况,对临床药物的联合使用等情况进行研究分析。

Analysis on the use of medicines in treatment of benign prostatic hyperplasia in sample hospitals under the national volume-based procurement policy

-

摘要:

目的 探讨国家药品集中带量采购等政策对良性前列腺增生(BPH)治疗药物使用的影响,为临床合理使用BPH治疗药物提供数据支撑。 方法 从全国医药信息网中提取2019至2023年样本医院良性前列腺增生治疗药物的使用数据(涉及892家医院,包括三级医院645家、二级医院247家),分析并比较该类药物的使用金额、用药频度(DDDs)、限定日费用(DDDc)、排序比(B/A)等指标的变化情况。 结果 受相关政策影响,样本医院BPH治疗药物的使用金额呈先大幅下降后平稳上升的趋势、DDDs总体呈逐年上升趋势,而DDDc总体呈逐年降低趋势;坦索罗辛和非那雄胺的DDDs在该类药物中持续排名前2位;坦索罗辛的B/A值显著高于其他BPH治疗药物。 结论 2019至2023年,因国家药品集采等政策的实施,切实减轻了良性前列腺增生患者的经济负担。在α受体阻滞剂和5α还原酶抑制剂两种分类中B/A最高的坦索罗辛和非那雄胺占据BPH治疗药物的市场主导地位,从经济性角度看,良性前列腺增生治疗药物的临床使用相对合理。 -

关键词:

- 国家药品集中带量采购政策 /

- 良性前列腺增生药物 /

- 用药频度 /

- 限定日费用

Abstract:Objective To explore the impact of national volume-based procurement policies on the use of medicines in treatment of benign prostatic hyperplasia (BPH) and provide data support for the rational clinical use of medicines in BPH treatment. Methods Data on the use of BPH treatment medications from 2019 to 2023 were extracted from the Chinese Medicine Economic Information Network (CMEI), covering 892 hospitals (including 645 tertiary hospitals and 247 secondary hospitals). The changes in various indicators, including the consumption sum, Defined daily doses (DDDs), Defined daily dose cost (DDDc), and the ranking ratio (B/A) of these drugs were analyzed and compared. Results From 2019 to 2023, due to the influence of relevant policies, the overall consumption sums of medicines used in the sample hospitals in BPH treatment showed a trend of decreasing first and then rising steadily. The DDDs showed an overall upward trend, while the DDDc demonstrated a gradual decline. Tamsulosin and finasteride consistently ranked first and second in DDDs. The B/A value for tamsulosin was significantly higher than that of other BPH treatment medications. Conclusion The implementation of national centralized drug volume-based procurement policies and other policies from 2019 to 2023 had effectively reduced the economic burden of patients with benign prostatic hyperplasia. Tamsulosin and finasteride, which had the highest B/A in the two categories of α-blockers and 5α-reductase inhibitors, dominated the market for BPH treatment. The clinical use of BPH treatment medications was relatively rational. -

烟草流行是世界有史以来面临的最大公共卫生威胁之一,全球每年有800多万人由于烟草而死亡[1],吸烟不仅是各种非传染性疾病常见的主要风险因素,尤其是慢性呼吸道疾病、心血管疾病、癌症和糖尿病,同时会影响周围人的健康,而且对个人和国家的经济及社会形象产生负面影响[2]。据估计,每年全球消耗治疗烟草相关疾病的费用约1.4万亿美元[1]。

戒烟是降低非传染性疾病风险的最重要有效的干预措施之一。随着公共卫生工作的防范与发展,60%的烟草使用者希望戒烟[3],但只有约35%能够获得全面的戒烟服务,患者的戒烟意愿突显了在医疗系统内扩大戒烟可及服务及优先开展戒烟治疗的重要性[4-5]。

1. 药师参与戒烟的价值及其发展进程

1.1 药师参与戒烟的价值

由于尼古丁的成瘾性,依靠吸烟者以自我管理的方式戒烟实施困难。事实证明,医疗保健专业人员提供的戒烟干预措施比自助式戒烟更有效[6]。药师的工作职责是为公众调配处方、提供用药指导与建议、解答用药咨询等,被认为是为公众提供戒烟服务的最佳专业人员,不仅能够指导其正确使用戒烟替代药品及提供相关建议,同时也可以给予戒烟行为上的专业支持[6-7]。

药师及其药房团队提供的戒烟服务有助于帮助吸烟者戒烟 [8]。葡萄牙进行的一项研究发现,接受药师服务的患者相较于对照组会参加更多社区药房主导的用药咨询(χ2=59.994,P<0.001)、更多电话会议(χ2=17.845,P<

0.0013 ),因此戒烟成功率更高[9]。新加坡一家三级转诊皮肤病中心进行的一项单中心回顾性研究评估了由药师领导的结构化戒烟诊所的疗效,表明药师及其药房团队主导的患者咨询服务能有效为戒烟者提供行为支持[10]。1.2 药师参与戒烟政策支持的发展进程

1.2.1 世界卫生组织的号召与行动

1998年,世界卫生组织(WHO)首次认识到药师在帮助个人戒烟和防止潜在使用者方面的关键作用[11]。2003年为应对全球烟草流行,WHO成员国通过了《世界卫生组织烟草控制框架公约》(WHO FCTC)[12-13],要求缔约方采取有效措施促进戒烟。WHO FCTC是促进公众健康的一个里程碑,自2005年生效以来,WHO FCTC已有183个缔约方,涵盖90%以上的世界人口[14]。

为了扩大实施WHO FCTC中关于减少烟草需求的条款,WHO在2007年还启动了一项具有成本效益的实用行动MPOWER系列措施[15]。MPOWER措施中的策略与WHO FCTC相一致,已证明在挽救生命和降低医疗卫生费用方面卓有成效[1]。然而随着WHO FCTC的成功实施,一些中低收入国家也面临着来自烟草产业对其干扰的重大障碍[16-17]。药师可以在克服这些问题及现有制度和行业体系结构进行重大变革中发挥一定作用,为促进烟草控制和戒烟工作做出应有的贡献[18]。2019年WHO发布的全球烟草流行报告中,强调了药师为吸烟者戒烟提供帮助,并高度鼓励成员国就此采取行动[19]。

目前,151个国家至少实施了WHO FCTC及MPOWER措施中的一项,150个国家的烟草使用率正在下降。2000年,全世界大约1/3的成年人吸烟,然而,到2022年这一数字已大幅下降约1/5,这反映出各国在减少全球烟草消费方面取得了相当大的进展[20]。

1.2.2 国际药学会的响应与行动

2003年,国际药学会(FIP)发布了关于药师在促进无烟未来中的作用的政策声明。2007年出版的《遏制烟草流行病:药学的全球作用》和2015年出版的《建立无烟社区:药师实用指南》均强调了药师在戒烟服务方面的重要贡献。

2023年,FIP出版《支持戒烟和治疗烟草依赖:药师手册》强调药师在为寻求戒烟患者提供系统服务方面的关键作用,是药师支持个人戒烟过程中可参考的综合性实用资源。其涵盖了最新的循证实践、技术和策略,以帮助患者戒烟并减少复吸。该手册详细介绍了以药师为主导的支持戒烟所需的专业知识和实践技能,以及药师可干预的因素(包括非传染性疾病风险因素,如运动不足、不健康饮食习惯和过量饮酒等)及相关措施。随着近年来替代品电子烟使用的增多趋势,出于对电子烟安全性的担忧,同年FIP又发布了《关于电子烟使用对公众健康和经济的影响以及药房工作人员对消除电子烟贡献的声明》[21]。

2024年,WHO和FIP就药师在戒烟中的作用发表了一份新的联合声明,重申了药师在帮助吸烟者戒烟中发挥的关键作用。该声明中,WHO和FIP敦促各个国家烟草控制组织和国家药学协会制定并实施戒烟计划,同时在该计划和各国卫生系统服务的背景下,让药师参与到与烟草的斗争工作中[22]。

2. 药师提供戒烟服务的可行性

2.1 患者的偏好

有研究表明患者更愿意社区药师参与戒烟服务[23],同时社区药师也有能力开展戒烟服务[24]。美国一家三级护理医院进行的一项研究表明,药师无论是在患者入院还是出院时,都可以对患者开展戒烟宣教与指导,在了解患者疾病与用药史、药物核对和出院咨询工作流程中与患者讨论吸烟问题,通过患者住院期间开展戒烟治疗并不断完善方案,达到有效戒烟的目的[25]。

2.2 赋予药师戒烟药物处方权

英国在新型冠状病毒流行期间进行的一项研究表明,药师可以通过远程咨询为戒烟患者开具处方,提供有效的戒烟服务。目前,英国国家医疗服务体系(NHS)正在支持现有药师(包括社区药房药师)获得处方资格,根据患者需要开具戒烟药物从而促进戒烟服务开展。计划到2026年,在英国完成药学学位的毕业生将在监管机构注册为独立处方权药师, 进而扩大了可以提供戒烟服务药师的范围[26]。

美国药师有权根据合作处方协议或通过州范围的协议拥有自主处方权或授权开具处方。处方医生将开启、修改和停止药物治疗以及开具实验室检查的权利委托给药师。药师在完成继续教育课程后,可以根据国家法律法规授予的权限开具某些药物[27]。

2.3 开展药师戒烟服务培训

药师的戒烟培训应包括基于行为支持的社区药师培训课程,通过戒烟服务个体化随访识别障碍并提供积极的强化措施,可以有效提高患者戒烟率,进而提高其生活质量[28]。El Hajj等[29]在卡塔尔进行的一项随机对照试验评估了戒烟培训计划对药师技能和能力的影响,共有86名社区药师(干预组54名,对照组32名)完成了6个目标结构化临床检查病例。研究结果表明,强化戒烟培训显著提高了社区药师提供戒烟服务的技能和能力。

在一项评估埃塞俄比亚药师和药学学生对吸烟/戒烟的知识和态度的横断面调查中,与未接受过戒烟培训的人相比,接受过培训人员的平均知识和态度得分明显更高[30]。Greenhalgh等[31]通过定性和混合方法进行的描述性综合和真实世界调查表明,精心设计的戒烟培训课程将药师从生物医学和产品导向的角度,转变为以公共卫生和患者为中心的角度方面发挥至关重要的作用。

2.4 跨专业合作对于加强药师在戒烟中角色的影响

促进戒烟的跨专业合作可以提高患者的戒烟率。一项探索医疗卫生保健专业人员与社区药师之间跨专业合作的研究表明,将社区药师为患者提供戒烟服务纳入患者护理项目是很有价值的,社区药房开展戒烟支持服务可以填补现有医院戒烟与家庭戒烟之间的空白。跨专业合作不仅为患者和医疗保健专业人员之间的有效沟通提供了途径,同时通过医疗保健专业人员汇总的患者电子健康记录,可以提高患者用药治疗的安全性[32]。

根据Greenhalgh等[31]的说法,增加药师和其他医疗从业者之间的跨专业互动是社区药房提供有效戒烟服务的先决条件。药师专业的能力增强了临床医生对药师的信任,因此,明确且精准的转诊途径,特别是当地全科医生将戒烟患者转诊给药师,对于跨专业开展戒烟服务是必要的。

Bouchet-Benezech等[33]在法国进行的一项研究表明,与其他医疗保健专业人员的合作是发挥药师在戒烟服务中作用的关键之一。药师为戒烟者提供的尼古丁替代治疗处方没有得到社会医疗保险体系的支持,因此建议药师与具有尼古丁替代治疗处方权的其他医疗保健专业人员合作。

3. 药师开展戒烟服务的效益

3.1 健康相关的获益

吸烟是非传染性疾病的主要可变风险因素之一。药师主导的戒烟干预措施可以显著影响吸烟者的戒烟率,并在改善其健康状况方面发挥关键作用[34]。

Peletidi等[35]的调查研究表明,以社区药师主导的戒烟服务可以降低与吸烟相关慢病的发病率和病死率。Bouchet-Benezech等[33]为评估法国社区药房药师提供戒烟服务的可行性而进行的一项研究显示,在第6个月,23.3%的参与者参加了随访,其中75%的参与随访者自第一次随访以来一直保持戒烟状态,超过一半的参与者持续了90 d,从第二次随访开始,所有参与者的身心健康综合得分与基线相比都有所提高。

药师作为一线医疗保健提供者,在戒烟工作中发挥着关键作用,可以在更大范围内对个体和公共健康产生重大影响。社区药房的戒烟服务应该被纳入国家公共卫生保健政策,这对于促进社区服务的健康有积极的促进作用[36]。

3.2 经济相关的获益

Peletidi等[35]在英国进行的一项系统综述强调了将药房主导的戒烟服务与对照组进行比较的研究,提供了强有力的证据证明药房主导的服务具有很高的成本效益。药房主导的服务要求每位戒烟者在为期4周的方案中支付772英镑的补充成本,而对照组基于集体小组的服务需要1 612英镑的戒烟补充成本。同时接受药房主导的戒烟服务,每周一对一的支持结合尼古丁替代疗法的治疗,与对照组接受集体戒烟治疗药物相比具有更高的有效戒烟率。此外,药房主导的服务每生命质量调整年的增量成本为2 600英镑,而对照组为4 800英镑。

社区药师是提供戒烟服务的一种可获得的、未充分利用的但具有成本效益的资源[24,28,35]。一项随机试验旨在比较两个药师主导的戒烟计划(强化版与简化版)之间的戒烟率以及这些计划与基于文献的对照组之间的成本效益,揭示了强化版药师主导的戒烟计划是3种策略中最具成本效益的干预措施。强化版比简化版多花费了14 000美元(每100名参与者),但14人戒烟成功,取得10.8个生命年的获益额;强化版比对照组多花费35 300美元(每100名参与者),但29名戒烟者取得22.4个生命年的获益,每增加一名戒烟者多花费1 217美元,戒烟的增量成本效果比为1 576美元 [32]。

2000年,一项在英格兰进行的研究从提供者和NHS的角度比较了普通牙科诊所、普通医疗诊所(GMP)、社会药房和NHS戒烟服务(NHS SSS)中戒烟服务的成本效益,研究结果表明“成本效益高”的服务是在社区药房开展戒烟服务[37]。

由此可见,药师主导的戒烟服务不仅有效且极具成本效益,医疗卫生管理者及政策制定者可以基于此就最佳资源分配做出合理决策[24]。

4. 药师在提供戒烟服务方面发挥作用的障碍

然而,有证据表明,药师在承担戒烟服务提供者这一角色存在障碍,这影响了将全面戒烟服务纳入实践的可行性。障碍包括缺乏充分的培训、缺乏适当的转诊结构、社区药房环境中的时间限制、公众对药剂师提供戒烟服务缺乏认识、药房缺乏私人咨询区以及缺乏提供服务的报销[33]。

4.1 缺乏专业临床戒烟知识与技能

在许多国家,药师缺乏戒烟知识和技能以及缺乏培训被认为是药师在提供戒烟服务方面发挥作用的常见障碍[6,30,32,35,38-39]。Erku等[30]在埃塞俄比亚进行的一项由410名参与者(213名药学学生和197名药师)的横断面调查,提出药师在戒烟服务方面存在临床知识不足和实践技能差距。澳大利亚进行的另一项研究分析了250名大四药学专业学生、51名药师和20名戒烟教育工作者在当前基于证据的药房戒烟干预实践中的表现,得出了药学学生及药师与戒烟教育工作者之间存在较大的临床或药物治疗服务方面的差距[34]。药师由于缺乏戒烟相关教育与培训导致在戒烟服务中缺乏自信,从而阻碍了与患者的有效沟通,降低了提供的戒烟服务的质量[35,39]。在约旦,大多数药师认为,由于培训不到位导致对戒烟治疗的了解不足,致使药师无法提供足够的戒烟干预措施[40]。

4.2 缺乏劳务报酬与戒烟药物处方权

缺乏戒烟计划或劳务报酬也是许多有意愿药师提供戒烟服务的一个障碍[31-33,39-40]。美国的一篇研究论文探讨了药师在护理过渡期间(住院到出院回家期间)如何衔接戒烟服务,得出支付报酬对维持任何医疗服务(包括药师提供的戒烟服务)至关重要。由于药师不被视为戒烟服务的提供者,因此美国大多数州的药师没有资格通过医疗补助获得提供戒烟服务的劳务报酬,通过商业保险获得报销的也很少见。缺乏鼓励药师向烟草使用者提供戒烟干预措施的计划和政策,药师没有戒烟药物处方权也大大阻碍了戒烟服务的开展[35]。研究表明,授予药师戒烟服务提供者身份或药师拥有戒烟药物处方权,并在医保政策中明确劳务报酬的支付标准,可能是解决该问题的最佳方式[40]。

4.3 缺乏戒烟环境及服务时间上的保障

社会药店缺乏相对私人空间为患者进行戒烟咨询服务也是障碍之一[6,33]。药店是否设有专门的可以为患者提供面对面戒烟服务咨询的区域,为患者咨询营造一个轻松舒适的环境,对于提高患者戒烟依从性是非常重要的影响因素[33]。药师实施戒烟服务与履行其他职责在时间上的矛盾也是限制戒烟服务工作开展的障碍之一[34-35]。根据Peletidi等[35]的系统调查结果显示,缺乏时间是所有参与戒烟服务者,包括患者在内的共性问题。日本对11家社区药房进行的一项随机研究显示,由于时间和精力有限,许多药房没有将戒烟服务纳入其日常运营范围[32]。

4.4 缺乏戒烟需求与服务

在法国、约旦和尼日利亚等一些国家,对戒烟服务的需求不足被视为药师开展戒烟服务的障碍[9,33,40]。由于缺乏戒烟服务,泰国的戒烟率很低,因此需要在药店开展戒烟服务,为药师提供机会[36]。为了解决这一问题,Bouchet等[33]评估了法国社区药房实施药师提供的戒烟方案的可行性,并建议向社区药房顾客有效推广戒烟服务,以解决需求不足的问题。

4.5 社区药房开展戒烟服务的问题

社会药房在烟草控制政策中的参与度较低[9],原因是医疗机构与社会药房缺乏统一的转诊系统来保障提供安全、有效的戒烟服务[23,28]。社会药房药师在无法全面、详细获得患者医疗护理、处方记录的前提下,也就意味着无法了解到患者准确的疾病史与用药史,提供戒烟药物及相关指导可能会增加用药错误的可能性[26]。其他阻碍戒烟服务工作开展的因素还包括性别、年龄、民族、文化等不同所带来的戒烟者个性化差异及沟通交流障碍[23]。

5. 展望

全面了解药师主导的戒烟服务及其在不同地区和医疗保健环境中的影响,对于世界各国药师参与戒烟服务至关重要。基于药师缺乏戒烟知识、技能和培训有关的问题,政策制定者和教育工作者需要做更多的工作,以确保戒烟服务对患者的最大益处。有必要针对不同地区和国家的具体需求采取全面的能力建设措施,包括制定标准化的培训计划,采用线下结合远程学习方式助力药师实践技能发展,促进全球药师专业的持续深入发展。

医药卫生政策制定应适时考虑将药师主导的戒烟服务纳入国家和地区医疗卫生服务指南,并开展宣传工作,提高人们对药师在戒烟方面发挥作用的认识。立法明确和药师薪酬补偿将有利于公众获得经许可的戒烟服务的机会,扩大药师在提供戒烟服务中的作用也有利于增强公众戒烟信心,同时在不同的医疗保健环境中实施和扩大这些服务争取足够的资源与支持。未来应促进药师、医师、护师、公共卫生专业人员及其他参与烟草控制工作的利益相关者之间更紧密的合作,激发出药师主导戒烟干预措施的全部潜力,提高戒烟的有效性和可持续性。

随着医药卫生体制的改革及药师进一步以患者为中心的角色转变,药师的可及性被视为开展戒烟服务的最重要驱动因素之一。药师和社会药房团队能够通过结合药理学和行为学方法持续提供成本效益高的个体化戒烟服务,提高戒烟率,最终达到减轻烟草和尼古丁依赖以及烟草相关疾病的负担,促进医疗卫生系统的发展、改善全球卫生状况。

-

表 1 2019至2023年样本医院使用BPH治疗药物的品种及政策属性情况

编号 药品分类及通用名称 基药目录

(2018版)医保目录

(2023版)集采批次

(执行时间)α受体阻滞剂 1 多沙唑嗪 否 常规 − 2 阿夫唑嗪 否 常规 − 3 特拉唑嗪 是 常规 第二批

(2020.06 )4 坦索罗辛 是 常规 第三批

(2020.11 )5 萘哌地尔 否 常规 − 6 赛洛多辛 否 常规 第九批

(2024.03 )5α还原酶抑制剂 7 非那雄胺 是 常规 第三批

(2020.11 )8 度他雄胺 否 − 第五批

(2021.10 )9 爱普列特 否 常规 −  下载: 导出CSV

下载: 导出CSV

表 2 2019至2023年样本医院BPH治疗药物的DDDs及排序

药品名称 2019年 2020年 2021年 2022年 2023年 DDDs 构成比

(%)排序 DDDs 构成比

(%)排序 DDDs 构成比

(%)排序 DDDs 构成比

(%)排序 DDDs 构成比

(%)排序 多沙唑嗪 1 907 077.13 5.50 3 2 100 947.00 6.28 3 3 289 605.50 8.53 3 3 690 188.75 8.73 3 4 114 056.88 8.65 3 阿夫唑嗪 124 031.18 0.36 8 117 393.68 0.35 8 130 039.91 0.34 8 104 712.44 0.25 8 105 023.69 0.22 8 特拉唑嗪 1 574 817.40 4.54 4 1 691 404.90 5.06 4 1 853 448.60 4.81 5 1 974 935.80 4.67 5 1 969 612.80 4.14 5 坦索罗辛 22 579 954.25 65.08 1 20 873 691.00 62.42 1 22 967 517.25 59.59 1 25 198 064.50 59.64 1 28 186 101.00 59.29 1 赛洛多辛 164 500.00 0.47 7 361 285.75 1.08 6 689 508.75 1.79 6 870 313.50 2.06 6 1 082 145.75 2.28 6 萘哌地尔 307 684.50 0.89 6 250 103.00 0.75 7 232 475.00 0.60 7 177 454.50 0.42 7 202 812.50 0.43 7 非那雄胺 6 535 203.25 18.84 2 6 541 707.03 19.56 2 7 435 363.85 19.29 2 8 170 399.73 19.34 2 9 552 451.93 20.09 2 度他雄胺 11 072.50 0.03 9 9 112.50 0.03 9 16 852.50 0.04 9 21 650.00 0.05 9 16 776.67 0.04 9 爱普列特 1 488 867.50 4.29 5 1 492 525.00 4.46 5 1 930 231.25 5.01 4 2 041 418.75 4.83 4 2 308 650.00 4.86 4

下载: 导出CSV

表 3 2019至2023年样本医院BPH治疗药物的DDDc(元)、排序及B/A

药品名称 2019年 2020年 2021年 2022年 2023年 DDDc 排序 B/A DDDc 排序 B/A DDDc 排序 B/A DDDc 排序 B/A DDDc 排序 B/A 多沙唑嗪 4.28 6 2.0 4.28 6 2.0 4.38 6 2.0 4.55 6 2.0 4.55 5 1.7 阿夫唑嗪 4.80 5 0.6 4.79 5 0.6 4.78 5 0.6 4.76 4 0.5 4.73 4 0.5 特拉唑嗪 3.61 8 2.0 1.99 9 2.3 1.08 9 1.8 1.01 8 1.6 0.81 9 1.8 坦索罗辛 4.13 7 7.0 3.65 7 7.0 1.09 8 8.0 0.95 9 9.0 0.89 8 8.0 赛洛多辛 8.18 2 0.3 8.27 2 0.3 8.32 1 0.2 8.23 1 0.2 7.98 1 0.2 萘哌地尔 2.12 9 1.5 2.05 8 1.1 2.10 7 1.0 2.00 7 1.0 2.15 7 1.0 非那雄胺 14.20 1 0.5 12.51 1 0.5 7.12 2 1.0 6.36 2 1.0 5.79 3 1.5 度他雄胺 7.50 3 0.3 7.50 3 0.3 6.92 3 0.3 4.71 5 0.6 3.31 6 0.7 爱普列特 6.02 4 0.8 6.01 4 0.8 6.00 4 1.0 5.99 3 0.8 5.98 2 0.5

下载: 导出CSV

-

[1] METZLER I, BAYNE D, CHANG H, et al. Challenges facing the urologist in low- and middle-income countries[J]. World J Urol, 2020, 38(11):2987-2994. doi: 10.1007/s00345-020-03101-6 [2] WANG W Y, GUO Y W, ZHANG D X, et al. The prevalence of benign prostatic hyperplasia in mainland China: evidence from epidemiological surveys[J]. Sci Rep, 2015, 5:13546. doi: 10.1038/srep13546 [3] AWEDEW A F, HAN H, ABBASI B, et al. The global, regional, and national burden of benign prostatic hyperplasia in 204 countries and territories from 2000 to 2019: a systematic analysis for the Global Burden of Disease Study 2019[J]. Lancet Healthy Longev, 2022, 3(11):e754-e776. doi: 10.1016/S2666-7568(22)00213-6 [4] 宋爽, 蒋运兰, 李滔, 等. 中国成年男性良性前列腺增生发生率的Meta分析[J]. 预防医学情报杂志, 2024: 1–10. [5] XU X F, LIU G X, GUO Y S, et al. Global, regional, and national incidence and year lived with disability for benign prostatic hyperplasia from 1990 to 2019[J]. Am J Mens Health, 2021, 15(4): 15579883211036786. [6] 罗丽莎, 栾航航, 朱聪, 等. 1990—2019年中国、日本与韩国的良性前列腺增生疾病负担比较[J]. 现代泌尿外科杂志, 2023, 28(6):506-512. doi: 10.3969/j.issn.1009-8291.2023.06.010 [7] 王晓明, 蒲春晓, 韩平. 良性前列腺增生的药物治疗新进展[J]. 现代泌尿外科杂志, 2015, 20(6):439-443,444. doi: 10.3969/j.issn.1009-8291.2015.06.022 [8] 逄瑷博, 张春燕, 凌存保, 等. 5-α还原酶抑制剂联合治疗良性前列腺增生的研究进展[J]. 武警医学, 2023, 34(1):78-82. doi: 10.3969/j.issn.1004-3594.2023.01.022 [9] 王东文, 原小斌. 良性前列腺增生药物治疗的昨天、今天、明天[J]. 现代泌尿外科杂志, 2020, 25(2):105-108. doi: 10.3969/j.issn.1009-8291.2020.02.004 [10] 黄健, 张旭. 中国泌尿外科和男科疾病诊断治疗指南: 2022版[M]. 北京: 科学出版社, 2022. [11] 国家医保局, 人力资源社会保障部. 国家基本医疗保险、工伤保险和生育保险药品目录(2023年)[EB/OL] [2023-12-31]. https://www.nhsa.gov.cn/art/2023/12/13/art_104_11673.html. [12] 柯子立, 姚荣成, 陈志强, 等. 多沙唑嗪治疗轻、中度原发性高血压有效性和安全性的Meta分析[J]. 昆明医科大学学报, 2015, 1(7):28-32,39. doi: 10.3969/j.issn.1003-4706.2015.07.007 [13] NICKEL J C, GILLING P, TAMMELA T L, et al. Comparison of dutasteride and finasteride for treating benign prostatic hyperplasia: the Enlarged Prostate International Comparator Study (EPICS)[J]. BJU Int, 2011, 108(3):388-394. doi: 10.1111/j.1464-410X.2011.10195.x [14] JUNG J H, KIM J, MACDONALD R, et al. Silodosin for the treatment of lower urinary tract symptoms in men with benign prostatic hyperplasia[J]. Cochrane Database Syst Rev, 2017, 11(11):CD012615. -

点击查看大图

点击查看大图

计量

- 文章访问数: 1701

- HTML全文浏览量: 968

- PDF下载量: 19

- 被引次数: 0